Tiek Rusijos, tiek Ukrainos žemės ūkio prekių rinkos yra svarbios. Kalbant apie apimtis, prekyba su Baltarusija yra daug mažesnė. Rusijos invazija į Ukrainą rimtai paveiks prekybą žemės ūkio produktais ir padidins gamybos (pvz., energijos) sąnaudas. ES, JAV, JK ir kiti partneriai įgyvendino keletą sankcijų Rusijai paketų ir planuoja taikyti kitas sankcijas Baltarusijai. Šios pirmosios sankcijos padidino energijos rinkas ir naftos kainas, kurios, laukiant pasaulinio sutrikimo, pakilo iki beveik 127,1 USD už barelį (2003 m. rugpjūčio 8 d.), iki 96,84 USD už barelį, t.y. 1,5%. Žemės ūkio prekių rinkos pasiekė rekordines aukštumas. Be to, kai kurių Rusijos bankų pašalinimas ir sandorių su Rusijos centriniu banku draudimas turi rimtų pasekmių rublio vertei (stipri devalvacija), infliacija Rusijoje, kuri tikrai labai sumažins Rusijos verslo galimybes tęsti prekybą ES.

Šiuo metu ES susiduria su didėjančiomis gamybos sąnaudomis ir gali būti labai apribota galimybė gauti žaliavų ir žemės ūkio žaliavų.

- Poveikis Ukrainoje ir Rusijoje veikiantiems kooperatyvams – pavyzdžiui, Seeds (Arvalis turi gamyklą Ukrainoje).

- ES buvo priklausoma nuo Ukrainos, Rusijos ir Baltarusijos kai kurių pašarų importu. Sudedamosios dalys kaip kukurūzai ir saulėgrąžos.

- Ukraina įvedė eksporto licencijas pagrindinėms žemės ūkio prekėms, tokioms kaip kviečiai, kukurūzai, saulėgrąžų aliejus, paukštiena ir kiaušiniai.

- ES energijos poreikiai yra priklausomi nuo Rusijos. 2021 metais 46,8% dujų buvo importuota iš Rusijos. Rusija taip pat yra svarbi anglies ir naftos tiekėja.

- Rusija ir Ukraina yra svarbios žaliavų (energijos, geležies ir plieno aliuminio, nikelio), taip pat mašinų tiekėjos.

- Kai kurios ES šalys įsigijo žemės ūkio techniką iš Baltarusijos ir susidurs su problemomis ieškant atsarginių dalių.

- Mūsų eksportas į Ukrainą neįmanomas dėl karo.

Tikimasi, kad eksportas į Rusiją bus griežtai apribotas sankcijomis arba galimomis Rusijos atsakomomis priemonėmis. Kita vertus, besivystančios šalys gali labai susidurti su maisto trūkumu ir dideliu nepastovumu. Tai gali sukurti daugiau nestabilumo mūsų kaimynystėje. Jei Rusijos invazija įvyktų, Ukraina (pagrindinė prekybos partnerė) gali prisijungti prie Muitų sąjungos. Su poveikiu tarifams, netarifiniams dalykams ir pagrindinių prekių eksporto kontrolei. Iš šio regiono atkeliauja apie 30 % kviečių, 32 % miežių, 17 % kukurūzų ir daugiau nei 50 % saulėgrąžų aliejaus, sėklų ir išspaudų, skirtų tarptautinės prekybos gyvuliams šerti. Javai ir aliejinių augalų sėklos, kurias Ukraina ir Rusija eksportuoja visame pasaulyje, šiuo metu yra užšaldytos, nes Juodosios jūros uostai, pagrindinis prekybos kelias, užblokuoti dėl okupacijos. ES žemės ūkio maisto produktų sektoriaus (pvz., gyvulininkystės ir pieno produktų) priklausomybė nuo šių prekių ir trąšų neišvengiamai paveiks rinkas. Egiptas (didžiausias pasaulyje kviečių importuotojas) praeitą savaitę atšaukė savo paskutinį konkursą, nes gavo tik vieną pasiūlymą (iš Prancūzijos). Nebuvo pateikta jokių pasiūlymų dėl Juodosios jūros regiono. Be to, tęsiantis konfliktui, Ukrainos ūkininkai negalės užtikrinti derliaus nuėmimo vasarą. Tai gali turėti papildomų pasekmių vidutiniu laikotarpiu. Be to, kai kurios ES kooperatyvų investicijos Ukrainoje (pvz., Arvalio sėklų fabrikas) sustabdė veiklą. Konfliktas taip pat turės įtakos dujų ir trąšų rinkoms, kurios jau kelis mėnesius smarkiai brangsta, o tai rodo ilgalaikį Europos žemės ūkio sąnaudų augimą. Atsižvelgiant į šį galimą kilimą, trumpuoju laikotarpiu ypatingas dėmesys turės būti skiriamas gyvulininkystės sektoriams, susiduriantiems su gyvūnų pašarų kainų kilimu. ES šiuo metu tikrina ES biudžetą humanitarinei paramai finansuoti, o tai gali turėti įtakos galimai paramai žemės ūkio produktų rinkos valdymui. Europos Komisija, siekdama įvertinti poveikį, konsultuojasi su suinteresuotosiomis šalimis. Trečiadienį, kovo 2 d., ES žemės ūkio ministrai paragino imtis rinkos priemonių ir priemonių žemės ūkio gamybos potencialui išlaisvinti, kad būtų išvengta pernelyg didelių žemės ūkio rinkų trikdžių dėl Rusijos invazijos į Ukrainą. Kovo 4 d. Europos investicijų banko (EIB) direktorių valdyba suteikė pradinę 668 mln. EUR paramą, kad padėtų Ukrainai patenkinti svarbiausius jos finansinius poreikius. Ši pagalba, kurią bus galima gauti per tris dienas, nes bus išleistos lėšos, gautos pagal dvi paskolas, iš pradžių suteiktas mažoms ir vidutinėms įmonėms ir žemės ūkio sektoriui Ukrainoje remti, visų pirma bus panaudota maistui, medicinos reikmenims ir kurui civiliams pirkti.

ES politiniai ir ekonominiai santykiai su Rusija yra pagrįsti dvišaliu partnerystės ir bendradarbiavimo susitarimu išorės jungtimi (Partnership and Cooperation Agreement External link (trumpinys – PCA). Rusija įstojo į PPO 2012 m. Nuo 2014 metų neteisėta Krymo aneksija ir konfliktas Rytų Ukrainoje smarkiai paveikė ES ir Rusijos santykius. Dėl to kai kurie politiniai dialogai ir bendradarbiavimo mechanizmai, įskaitant prekybos srityje, buvo sustabdyti. ES patvirtino sankcijas Rusijai, į kurias 2014 m. rugpjūčio mėn. įvedė tam tikro ES eksporto į Rusiją embargą. Embargas taip pat padėjo padidinti Rusijos apsirūpinimą maistu. Jau 2010 m. Rusijos vyriausybė nustatė Rusijos maisto doktriną, kuri siūlo minimalius gamybos tikslus tam tikrų produktų apsirūpinimui (95 proc. grūdų ir bulvių, 90 proc. pieno ir pieno produktų, 85 proc. mėsos ir mėsos produktų, 80 proc. cukruje, augaliniuose aliejuose). 2013 m. Rusija buvo antra pagal svarbą ES žemės ūkio maisto produktų eksporto kryptis po JAV – iš viso eksportuojama apie 11,8 mlrd. EUR, arba 10 % viso ES žemės ūkio maisto produktų eksporto. Nuo draudimo įvedimo ES prarado daugiau nei 5 mlrd. eurų per metus žemės ūkio maisto produktų eksporto į Rusiją. Šį nuostolį iš dalies kompensavo 6 % padidėjusi bendra ES žemės ūkio maisto produktų eksporto vertė 2015 m., palyginti su 2014 m., o JAV, Kinijoje ir kitose pagrindinėse rinkose labai padidėjo eksporto vertė. Poveikis ES valstybėse narėse nepasiskirstė tolygiai, labiau paveikė tas, kurių žemės ūkio maisto produktų sektorius buvo glaudžiau susijęs su Rusijos rinka.

Sankcijos Rusijai

Tikimasi, kad artimiausiomis dienomis sankcijų skaičius padidės. Pastaruoju metu ES, JAV, JK ir kitų tarptautinių partnerių įgyvendintų sankcijų bangos yra skirtos:

– finansų sektoriui ir dideliems bankams, siekiant sumažinti Rusijos prieigą prie svarbiausių kapitalo rinkų;

– uždraudus sandorius su Rusijos centriniu banku, apribojant Rusijos galimybes naudotis savo užsienio atsargomis;

– energetikos sektorius, bet daugiausia infrastruktūra (kad būtų ilgalaikis draudimas naudoti jos naftos perdirbimo gamyklų mašinas);

– transporto sektorius:

- draudimas visų rūšių Rusijos vežėjams skristi per ES oro erdvę ir patekti į ES oro uostus;

- draudimas parduoti lėktuvus, atsargines dalis ir įrangą Rusijos oro linijoms.

– Rusijos prieigos prie svarbiausių technologijų, reikalingų puslaidininkiams ir kitoms pažangioms technologijoms gaminti, apribojimai;

– Eksporto kontrolė ir eksporto finansavimo apribojimas;

– vizų politika, daranti įtaką Rusijos diplomatams;

– Prekyba su Donesko ir Lugansko regionais;

– Sankcijos kai kuriems su Rusijos valstybe susijusiems asmenims ir subjektams;

– Šiaurinio dujų srauto sustabdymas (Vokietija);

– Kai kurių Rusijos bankų (Bank Otkritie, Novikombank, Promsvyazbank, Rossiya Bank, Sovcombank, VNESHECONOMBANK (VEB) ir VTB BANK) pašalinimas iš SWIFT (bet ne mokant už gamtines dujas);

-draudimas valstybinei žiniasklaidai „Russia Today“ ir „Sputnik“ transliuoti ES;

– Draudimas investuoti, dalyvauti ar prisidėti prie būsimų Rusijos tiesioginių investicijų fondo bendrai finansuojamų projektų;

– Draudimas parduoti, tiekti, perduoti ar eksportuoti į Rusiją euro banknotus.

Galimas kai kurių Rusijos bankų pašalinimo iš SWIFT poveikis: Pasaulio tarpbankinių finansinių telekomunikacijų draugija (SWIFT), veikianti kaip kooperatyvas, yra tarptautiniu mastu naudojama sistema, leidžianti bankams atlikti tarpvalstybinius sandorius ir keistis žinutėmis bei perduoti informaciją. Čia eina visa informacija apie operaciją – iš gavėjo, mokėtojo, sumos. Šiandien sistema yra svarbesnė nei bet kada. O duomenys padeda suprasti dimensiją: jais naudojasi daugiau nei 11 tūkst. finansų įstaigų ir 2021 metais vidutiniškai per dieną buvo užfiksuota 42 mln. ryšių, o tai 11% daugiau nei praėjusiais metais. O iš jų Rusija sudarė 1,5 proc. Pašalinus Rusiją iš sistemos, šalies finansų institucijos negalėtų gauti ar siųsti pinigų, o tai turės pasekmių Rusijos įmonėms, bet ir jų klientams. Tie, kurie neturi prieigos prie SWIFT, negali atlikti mokėjimų tarptautinei bankų bendruomenei.

Galimas poveikis: – Sunkiau atlikti mokėjimus;

Rusijoje veikiančioms fiziniams asmenims ir įmonėms atsiskaityti bus sunkiau (nebent jie turės dukterinę įmonę Europoje). Rusijai bus sunkiau atsiskaityti už importuojamus produktus. Rusija sukūrė alternatyvią SPFS sistemą, tačiau ji yra brangesnė nei SWIFT. Tai jau sudaro apie 20 % Rusijos vidaus sandorių.

Draudimas sudaryti sandorius su Rusijos centriniu banku labai apriboja Rusijos galimybes naudotis savo užsienio atsargomis. Tai yra ekonominio karo forma ir siekiama išprovokuoti nestabilumą Rusijoje. Užuot naudojusi atsargas smunkančiam rubliui apsaugoti, Rusija nebegalės prieiti prie lėšų, kurias laiko eurais ir JAV doleriais.

Didėjanti finansinė izoliacija jau turi didelių pasekmių ekonomikai, pavyzdžiui:

– Maskvos birža neatsidarė

– Rusijos rublis nukrito apie 50%, palyginti su jo verte metų pradžioje, o lyginant su USD – iki rekordinių žemumų.

– Rusijos centrinis bankas nusprendė padidinti palūkanų normas nuo 9,5% iki 20%. Bankas taip pat laikinai blokavo užsieniečių turimų vertybinių popierių pardavimą

– ECB paskelbė, kad vienas Rusijos bankas veikia ES

– Keletas užsienio investuotojų ir įmonių (pvz., BP, Shell, Norvegijos nepriklausomas turto fondas ir kt.) traukia savo investicijas iš šalies.

Tikimės, kad šios priemonės ir pasekmės turės didelės įtakos Rusijos verslo galimybėms toliau prekiauti su ES įmonėmis. Gauname pranešimus (turi būti patvirtinti) apie žemės ūkio ir maisto produktų užsakymų atšaukimą.

Dabartinė prekyba

Rusija yra penkta pagal dydį ES prekybos partnerė (4,8 % visos ES prekybos prekėmis 2020 m.). ES yra didžiausia Rusijos prekybos partnerė – 2020 m. ji sudaro 37,3 % visos šalies prekybos prekėmis su pasauliu. ES taip pat yra didžiausia investuotoja Rusijoje. Bendra prekyba prekėmis tarp ES ir Rusijos 2020 metais siekė 174,3 mlrd. Importas į ES sudarė 95,3 mlrd. eurų, o jame dominavo kuras ir kasybos produktai – ypač nafta (67,3 mlrd. eurų, 70,6 proc.), žemės ūkis ir žaliavos (4,3 mlrd. eurų, 4,5 proc.), cheminės medžiagos (4,1 mlrd. eurų, 4,3 proc.). ir geležis ir plienas (4,0 mlrd. eurų, 4,1 proc.). ES eksportas sudarė 79,0 mlrd. Joms pirmavo mašinos ir transporto įranga (35,0 mlrd. eurų, 44,1 proc.), chemikalai (16,7 mlrd. eurų, 21,1 proc.) ir pramoninės prekės (7,6 mlrd. eurų, 9,6%), taip pat žemės ūkis ir žaliavos (6,9 mlrd. 8,7 proc.). ES energijos poreikiai yra priklausomi nuo Rusijos: 2021 m. iš Rusijos buvo importuota 46,8 proc. dujų, o 2010 m. – tik 26 proc. Sąjunga taip pat pusę savo akmens anglių importuoja iš Rusijos, užpildydama atotrūkį tarp ES besitęsiančios gamybos ir vartojimo.

Prekyba žemės ūkio produktais

Rusija yra grynoji pirkėja pasaulinėje žemės ūkio rinkoje; eurų, kurių bendras žemės ūkio maisto produktų importas 2020 m. sieks 24 mlrd. eurų (-4 proc., palyginti su 2019 m.). ES importas iš Rusijos siekė 1,8 mlrd. eurų (žaliavos, trąšos, grūdai). ES eksportas į Rusiją, palyginti su 2020 m., šiek tiek sumažėjo beveik 3 % ir pasiekė 6,8 mlrd. EUR (šešta pagal dydį ES paskirties vieta). Sutrikus prekybai dėl įvairių žemės ūkio maisto produktų importo embargo, prekyba žemės ūkio produktais išaugo labai sparčiai. Padidėjimą lėmė didesnė ES žemės ūkio ir maisto produktų, kuriems netaikomas embargas, eksporto vertė.

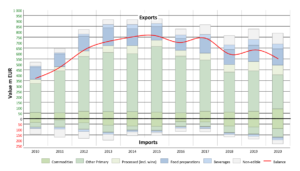

Prekybos tarp ES ir Rusijos raida 2010–2020 m. verte Šaltinis: DG AGRI

ES žemės ūkio maisto produktai, įtraukti į Rusijos draudimų importuoti sąrašą (2015 m.)

- mėsa ir dešros (galvijų mėsa, kiauliena ir paukštiena (šviežia, atšaldyta ar sušaldyta);

- pieno produktai: pienas, sūris/nugriebto pieno milteliai, kondensuotas pienas ir kai kurie maisto produktai, kurių sudėtyje yra pieno komponentų;

- daržovės ir vaisiai: išskyrus paruoštas daržoves ir vaisius;

- žuvis ir vėžiagyviai.

Pagrindiniai Rusijos produktai:

Rusija yra didžiausia ES degalų tiekėja. Daugiau nei ketvirtadalis mūsų žalios naftos importo ir daugiau nei trečdalis gamtinių dujų importo gaunama iš Rusijos. ES užima 25 % Rusijos energijos rinkos dalies. Rusijos trąšų eksportas į ES siekia 3 milijardus eurų, arba apie 30 % Europos trąšų importo.

ES – UKRAINA

Gilios ir visapusiškos laisvosios prekybos zonos (Deep and Comprehensive Free Trade Area -DCFTA) tarp ES ir Ukrainos laikinai galioja nuo 2016 m. sausio 1 d. AA/DCFTA siekiama paskatinti prekybą prekėmis ir paslaugomis tarp ES ir Ukrainos palaipsniui mažinant tarifus ir suderinant Ukrainos taisykles su ES taisyklėmis. Siekdama geriau integruotis į ES rinką, Ukraina derina daugelį pramonės ir žemės ūkio produktų normų ir standartų. Ukraina taip pat derina savo teisės aktus su ES su prekyba susijusiose srityse, tokiose kaip konkurencija, techninės prekybos kliūtys (TBT), sanitarinės ir fitosanitarinės kliūtys (SPS), muitinės ir prekybos palengvinimas bei intelektinės nuosavybės teisių apsauga. Susitarimas buvo palankus Ukrainai. Ukraina paprašė peržiūrėti prekybos liberalizavimo apimtį pagal ES ir Ukrainos asociacijos susitarimą, o tai tapo įmanoma pagal susitarimo 29 straipsnį. ES per EVP Dombrovskį sutiko su šiuo pasiūlymu 2021 m. vasario mėn. Tikslas – išplėsti prekybos muitų prekybos liberalizavimo sritį. Šiuo metu Komisija renka atsiliepimus iš įvairių suinteresuotųjų šalių ir pasiūlys Tarybai įgaliojimus. Copa-Cogeca nustatė problemų, kylančių dėl ES ir Ukrainos asociacijos susitarimo CC(20)1736 (3 peržiūra), sąrašą.

· Iššūkiai: grūdai, paukštiena, jautiena, obuoliai (švieži ir perdirbti), pomidorai, medus, cukrus, etanolis.

· Galimas interesas: pieno produktai, vaisiai ir daržovės, alyvuogių aliejus ir alyvuogės, riebalai ir šalutiniai produktai (kiauliena).

Copa ir Cogeca iki karo priešinosi bet kokioms tolesnėms prekybos nuolaidoms Ukrainai, papildant nuolaidas žemės ūkio produktams.

Dabartinė prekyba ES yra didžiausia Ukrainos prekybos partnerė (40 % jos prekybos 2019 m.). Bendra prekyba tarp ES ir Ukrainos 2019 m. siekė 43,3 mlrd. ES importas iš Ukrainos 2019 m. siekė 19,1 mlrd. eurų. Pagrindiniai produktai buvo žaliavos (geležis, plienas, kasybos produktai, žemės ūkio produktai), chemijos produktai ir mašinos. Nuo 2016 m. importas labai išaugo – 48,5 proc. ES eksportas į Ukrainą 2019 m. sudarė daugiau nei 24,2 mlrd. ES eksportas į Ukrainą nuo 2016 m. išaugo panašiai įspūdingai – 48,8 proc. Prekyba žemės ūkio produktais Ukraina yra grynoji žemės ūkio ir maisto produktų eksportuotoja, nes jos žemės ūkio ir maisto produktų prekybos balansas iš esmės yra teigiamas ir didėja. Per pastaruosius 10 metų Ukraina užėmė didelę tarptautinių žemės ūkio maisto produktų rinkų dalį kaip grūdų, rapsų, saulėgrąžų aliejaus ir paukštienos eksportuotoja. Ukraina yra viena iš nedaugelio pasaulio šalių, galinčių padidinti grynąjį grūdų eksportą, o jos vaidmuo pasaulinėse grūdų rinkose ateityje turėtų didėti. Dabar Ukraina yra ketvirta pagal dydį ES išorinė maisto tiekėja ir tiekia blokui maždaug ketvirtadalį grūdų ir augalinio aliejaus importo, įskaitant beveik pusę kukurūzų. Nepaisant to, kad Ukraina yra svarbi prekybos partnerė, ji sudaro tik 4,9 % viso ES žemės ūkio maisto produktų importo.

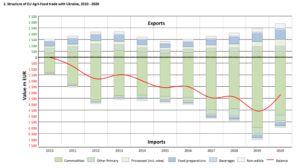

ES eksporto į Ukrainą ir importo iš Ukrainos 2010–2020 m. vertės palyginimas – Šaltinis: DG AGRI

2020 metais apie pusę žemės ūkio ir maisto produktų eksporto į Ukrainą sudarė maisto produktai ir pašarai, trečdalį – maisto produktai ir gėrimai, likusią dalį – nevalgomi produktai. Bendra žemės ūkio maisto produktų eksporto vertė sudarė 2,8 mlrd.

2020 metais apie 92% iš Ukrainos importuotų žemės ūkio produktų sudarė maisto produktai ir pašarai, 5,7% maisto produktai ir gėrimai bei 2,6% nevalgomi produktai. Bendra importo vertė siekė 6 mlrd. eurų. Ukraina yra tarp trijų didžiausių ekologiškų produktų eksportuotojų į ES. Kai kurie produktai, pavyzdžiui, paukštiena ir subproduktai, nėra labai vertingi, tačiau sudaro didelę konkrečių gabalų dalį. 2022–2023 m. gamybos sezonas turės užtikrinti aprūpinimą maistu tiek Ukrainoje, tiek pasaulyje, o galimybė gauti sėklų vaidins lemiamą vaidmenį.

Pagrindiniai Ukrainos produktai:

ES – BALTARUSIJA

ES ir Baltarusijos prekybos santykiai grindžiami Prekybos ir bendradarbiavimo susitarimu, kurį Europos bendrija sudarė 1989 m. su Sovietų Sąjunga. ES dar neratifikavo 1995 m. su Baltarusija sudaryto dvišalio partnerystės ir bendradarbiavimo susitarimo dėl Baltarusijos trūkumo demokratijai ir politinėms bei pilietinėms teisėms. Baltarusija nėra PPO narė. Baltarusijos eksportui į ES taikomi standartiniai nepreferenciniai tarifai. Paskutiniai abiejų partnerių dialogai įvyko 2020 m. liepos mėn. Baltarusija jau įvedė prekybos draudimą kai kuriais ES žemės ūkio maisto produktais, turinčiais įtakos Lenkijai ir kitoms ES šalims. Baltarusija yra svarbi technikos, atsarginių dalių, kalio trąšoms ir kt. tiekėja. Sankcijos Baltarusijai Kovo 2 d. ES Taryba nusprendė 22 aukšto rango Baltarusijos karinio personalo nariams taikyti ribojančias priemones dėl Baltarusijos dalyvavimo Rusijos invazijoje į Ukrainą. Kiti apribojimai taikomi 702 asmenims ir 53 subjektams. Tai apima turto įšaldymą ir draudimą skirti lėšų šiems asmenims ir subjektams bei draudimą keliauti ES teritorijoje. Kiti prekybos apribojimai:

- Prekės, naudojamos tabako gaminių, mineralinio kuro, bituminių medžiagų ir dujinių angliavandenilių produktų, medienos gaminių, cemento gaminių, geležies ir plieno gaminių bei gumos gaminių gamybai ar gamybai.

- ES uždraudė bet kokį kalio (kalio chlorido) importą iš Baltarusijos.

- Dvejopo naudojimo prekių ir technologijų bei tam tikrų pažangių prekių ir technologijų, galinčių prisidėti prie Baltarusijos karinės, technologinės, gynybos ir saugumo plėtros, eksportas.

ES eksporto į Baltarusiją ir importo iš Baltarusijos 2010–2020 m. vertės palyginimas – Šaltinis: DG AGRI

Dabartinėje prekyboje Rusija yra pirmoji Baltarusijos prekybos partnerė, turinti 47,9% Baltarusijos tarptautinės prekybos. ES yra antroji šalies prekybos partnerė – ji sudaro 19,3 % visos šalies prekybos prekėmis ir 2020 m. sieks 10,4 mlrd. Pagrindinis Baltarusijos eksportas į ES yra mediena (24,2% viso eksporto), netaurieji metalai (15,5%) ir mineraliniai produktai (13,0%). Pagrindinis ES eksportas į Baltarusiją yra mašinos (31,3 proc. viso eksporto), cheminės medžiagos (15,8 proc.) ir transporto įranga (10,2 proc.). Prekyba žemės ūkio produktais 2020 m.: ES į Baltarusiją eksportavo iš viso 783 mln. EUR, o importavo už 232 mln. EUR žemės ūkio maisto produktų.

SEKTORINĖ ANALIZĖ

Grūdai

Ir Ukraina, ir Rusija yra reikšmingos pasaulinės kviečių eksportuotojos. Prieš prasidedant Rusijai, Ukraina pastarosiomis savaitėmis suskubo eksportuoti grūdus per Juodąją jūrą, rinkoms nerimstant dėl galimo tiekimo sutrikimo. Kviečių būtų išsiųsta 548 tūkst. tonų (dvigubai daugiau nei pernai tuo pačiu laikotarpiu). Taip pat buvo išgabenta dvigubai daugiau kukurūzų (2,24 mln. tonų). Be to, Rusijai pripažinus separatistų valdomas Donecko ir Luhansko teritorijas Rytų Ukrainoje ir tarptautinei reakcijai, grūdų ir aliejinių augalų sėklų kainos išaugo.

Rusija ne kartą taikė kviečių eksporto apribojimus nuo tada, kai tapo viena didžiausių kviečius eksportuojančių šalių visame pasaulyje. Rusijos vyriausybė apribojo grūdų eksportą per 2007–2008 m. pasaulio rinkos kainų šuolį įvesdama iki 40 proc. su papildoma 7,5 euro išmoka už toną 2015 m. COVID-19 pandemijos kontekste 2020 m. Rusija įgyvendino 7 mln. tonų grūdų eksporto kvotą (2020 m. balandžio–birželio mėn.), apribodama grūdų eksportą ne Eurazijos ekonominės sąjungos valstybės narės.

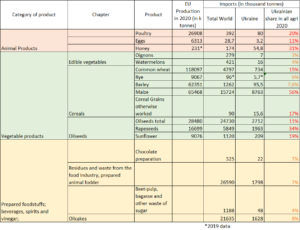

Ukraina yra penkta pagal dydį kviečių eksportuotoja pasaulyje (11 % pasaulinės rinkos). Kukurūzų eksportas taip pat yra labai svarbus Ukrainai (15 % pasaulinės rinkos), nes jie yra svarbi gyvūnų pašaro sudedamoji dalis. Ukraina taip pat valdo 16 % pasaulinės miežių rinkos, 16 % rapsų rinkos, 50 % saulėgrąžų aliejaus rinkos, 9 % saulėgrąžų sėklų prekybos ir 61 % saulėgrąžų miltų rinkos. Tiekimo sutrikimas gali turėti įtakos maisto ir pašarų saugumui visoje Europoje, Šiaurės Afrikoje ir Artimuosiuose Rytuose.

Rusijoje šie skaičiai yra atitinkamai 20% (kviečių), 16% (miežių), 2% (kukurūzų), 3% rapsų ir 20% saulėgrąžų miltų rinkoje. Atsižvelgiant į Ukrainos svarbą tarptautinėje prekyboje, bet koks jos žemės ūkio gamybos ar logistikos srautų sutrikimas gali turėti įtakos pasaulio rinkoms, taigi ir prekių kainoms. Ispanijoje, kurioje grūdų deficitas yra deficitas, beveik 30 proc. kukurūzų importuojama iš Ukrainos. ). Be to, 60% Ispanijos užsienio pirkimų saulėgrąžų aliejus taip pat yra iš Ukrainos, taip pat 17% kviečių, 31% augalinio aliejaus pyragaičių ir 15,4% grūdinių ankštinių augalų. Šis importas yra būtinas gaminant pašarus ES gyvuliams, o tiekimo trūkumas neišvengiamai paveiks žaliavų kainą, taigi ir visą gyvulininkystės produkciją.

Vynas

Vynas ir vyno produktai užima pirmąją vietą žemės ūkio prekyboje su Rusija po to, kai 2013 m. Rusija įvedė embargą kelioms žemės ūkio prekėms. Per pastaruosius penkerius prekybos metus (2017–2021 m.) Rusijos rinka buvo antra pagal dydį ES vynų rinka, sudaranti 10 proc. ES vyno eksporto apimties. Pagal vertę jis užėmė 7 vietą ir sudarė 5,1 proc. Didžiąją dalį eksportuotų kiekių pagamino Italija, trečioje – Prancūzija ir Ispanija. Per tą patį laikotarpį Prancūzijos eksportas sudarė beveik pusę viso eksporto vertės, o Italijos eksportas sudarė daugiau nei ketvirtadalį. Rusija buvo 3 pagal dydį ES SKVN ir SGN rinka (8,7 % viso ES vyno eksporto apimties) 2017–2021 m. Vyno eksportas į Ukrainą išaugo eksponentiškai – nuo 166 270 hektolitrų 2016–2017 prekybos metais iki 378 550 hektolitrų 2020–21 prekybos metais. 2020 metais Italija į Ukrainą tiekė kiek daugiau nei 40% viso ES vyno eksporto. Tačiau pastarasis sudarė tik 0,7% Italijos vyno eksporto. ES lygiu Ukraina 2020–2021 prekybos metais absorbavo tik 1,2 % visos ES vyno eksporto apimties ir 0,8 % visos ES vyno eksporto vertės.

Spiritas

Tiek Rusija, tiek Ukraina yra svarbios ES stipriųjų gėrimų eksporto rinkos dalyvės. 2020 m. Rusija buvo 4-oji a didžiausia ES stipriųjų gėrimų rinka, kurios importo vertė siekė 476 mln. eurų (7 proc.). 2021 m. ES vynuogių ir viskio stipriųjų gėrimų eksportas į Rusiją sudarė 130 mln. eurų, toliau seka kiti stiprieji gėrimai (56 mln. eurų), alkoholiniai gėrimai ir širdžiai (49 mln. eurų), romas (23 mln. eurų), degtinė (20 mln. eurų). , džinas ir Ženeva (8 mln. eurų). Išskyrus degtinę (importas sudarė 78 mln. EUR), ES yra grynoji eksportuotoja. 2020 m. Ukraina užėmė 9 vietą tarp didžiausių ES stipriųjų gėrimų rinkų, kurių eksporto vertė – 116 mln. EUR (4,1 %), taigi, nuo 2016 m. ji toliau didėjo. Tuo pačiu laikotarpiu importas išliko gana stabilus – 12 mln. degtinės. Galimas poveikis: tikimasi, kad poveikis ES spiritinių gėrimų ekspertams bus rimtas.

Alyvuogės ir alyvuogių aliejus

Rusija yra didelė ES valgomųjų alyvuogių rinka. Per pastaruosius penkerius prekybos metus (2017–2021 m.) ES eksportavo 218 260 tonų (11,7 %), o tai sudarė 10 % alyvuogių eksporto vertės (353 mln. EUR). Ispanija tiekė apie 70% eksportuojamų kiekių, po to Graikija (apie 20%). Kalbant apie ES alyvuogių aliejaus eksportą, Rusija 2017–2021 m. importavo atitinkamai 2,3% ir 2,6% viso ES alyvuogių aliejaus eksporto apimties ir vertės. Bendra produktų kategorijos „alyvuogių aliejus“ dalis eksponentiškai didėja tokiose subkategorijose kaip: grynas alyvuogių aliejus ir kiti gryni alyvuogių aliejai (atitinkamai 19,4 % ir 8,2 % viso eksportuoto kiekio). Per tą patį laikotarpį gryno alyvuogių aliejaus ir kitų pirmojo spaudimo alyvuogių aliejaus subkategorijos sudarė 20,4 % ir 9,3 % visos eksportuojamo alyvuogių aliejaus vertės. ES „kito alyvuogių aliejaus“ eksportas į Rusiją 2017–2021 m. sudarė 6,6% viso eksporto ir 6,4% visos eksportuotos vertės. Nuo 2016 m. iki 2020 m. ES alyvuogių aliejaus eksportas į Ukrainą padvigubėjo tiek apimtimi, tiek verte. Nepaisant augimo, ES alyvuogių aliejaus eksportas į Ukrainą 2020–2021 prekybos metais sudarė tik 0,4 % viso ES alyvuogių aliejaus eksporto tiek apimtimi, tiek verte. 2017–2021 m. laikotarpiu valgomųjų alyvuogių eksportas į Ukrainą sudarė atitinkamai 2,8% ir 2,1% viso valgomųjų alyvuogių eksporto pagal apimtį ir vertę. Galimas poveikis: manoma, kad ES valgomųjų alyvuogių eksportas turės didelį poveikį. Nors bendra ES alyvuogių aliejaus eksporto į Rusiją dalis yra gana maža, Rusijos rinkos praradimo poveikis bus reikšmingas alyvuogių aliejaus subkategorijoms, pvz., gryno alyvuogių aliejaus ir kitų gryno alyvuogių aliejaus. Ukrainos rinka yra besiformuojanti, todėl mažai tikėtina, kad ji turės didelės įtakos ES eksportui.

Cukrus

Rusijos cukraus gamyba siekė vidutiniškai 5–8 mln. tonų per metus, o eksportas – apie 0,5–1,5 mln. tonų per metus (ISO). Rusija dabar yra apsirūpinusi cukrumi, o jos eksporto paskirties vieta daugiausia yra kaimyninėse šalyse. ES-27 baltojo cukraus eksportas į Rusiją 2019 ir 2020 m. sudarė apie 20 kt. Importas iš Rusijos yra nežymus. Prekybos cukrumi tarp ES-27 ir Rusijos bei tarp ES-27 ir Ukrainos apribojimų tai neturėtų didelio poveikio ES-27 cukraus balansui. Tačiau, kalbant apie runkelių minkštimą ir melasą, šis poveikis gali būti didesnis. Iš tiesų (žr. D.44/2022 ir D.45/2022): • EU27+UK yra grynoji runkelių masės importuotoja (maždaug 900 000 t per metus). • Rusija, Baltarusija ir Ukraina yra pagrindiniai runkelių minkštimo tiekėjai ES-27+JK. Pagrindinės runkelių minkštimo ES importuotojos yra Ispanija, Airija, Danija, Italija, Graikija ir Lenkija. • Rusija ir Baltarusija taip pat yra pagrindinės runkelių melasos tiekėjos ES 27 ir JK. Ispanija, Italija, Portugalija, Belgija ir Danija yra pagrindinės runkelių melasos importuotojos į ES. Ukrainos cukraus gamyba vidutiniškai siekė 1 200 Mt per metus, o eksportas – apie 0,15–0,5 Mt per metus (ISO). Ukraina į ES-27 eksportuoja 20 kt per metus dėl metinės importo TK su nuliniu muitu. Šio eksporto tikslas daugiausia yra Ispanija, Rumunija ir Bulgarija. Be to, cukrinių runkelių sektorius yra labai veikiamas energijos kainų augimo, daugiausia dėl cukrinių runkelių fabrikų energijos intensyvumo. Pavyzdžiui, dujų kainos padidėjimas nuo 20 EUR/MWh iki 100 EUR/MWh reiškia 100 EUR/t cukraus kainą (arba apie 15 EUR/t runkelių) – dabartinė ES cukraus kaina yra 421 EUR/t.

Vaisiai ir daržovės

Šviežių vaisių ir daržovių importas iš Ukrainos yra nedidelis (2021 m. – 45 tūkst. tonų). Pagrindinė importuotoja yra Rumunija, po jos seka Lenkija. Svogūnai – labiausiai importuojamas produktas, antroje vietoje – arbūzai.

Pastaraisiais mėnesiais Baltarusija nusprendė uždrausti kai kuriuos ES žemės ūkio maisto produktus. Labiausiai nukentėjo ES vaisių ir daržovių sektorius – nuo 250 iki 300 mln. Embargas palietė 400–500 tūkst. tonų iš ES eksportuotų šviežių produktų, įskaitant įvairius šviežius vaisius ir daržoves, pavyzdžiui, obuolius, kriaušes, braškes ir pomidorus. 2020 metais Lenkija buvo pagrindinė Baltarusijos tiekėja (250 – 300 tūkst. t), tačiau eksportuojama iš Lietuvos, Belgijos (35 tūkst. tonų), Nyderlandų (30 tūkst. tonų), Ispanijos (60 tūkst. tonų), Graikijos (15 tūkst. tonų) ir Taip pat nukentėjo Italija (10 tūkst. tonų).

Daugumoje ES šalių prekybai šviežiais vaisiais ir daržovėmis neturėtų būti daromas išskirtinis poveikis. Obuoliai iš ES į Ukrainą ir Baltarusiją eksportuojami tik iš Lenkijos. 2020/2021 prekybos metais Lenkija išsiuntė:

- 99% ES obuolių eksporto į Baltarusiją, 118 tūkst. t

- 99% ES obuolių eksporto į Ukrainą, 15 tūkst. t

Lenkijoje pastaruosius du mėnesius prekyba su Baltarusija ir Ukraina, o netiesiogiai su Rusija praktiškai nevyko. Šis sezonas pasižymi pastebimu vaisių vartojimo mažėjimu, o tai neigiamai veikia kainas, kurios sistemingai mažėja. Šiuo metu tik kriaušės yra stabilaus lygio, kurių kaina leidžia padengti gamybos kaštus ir gauti nedidelį pelną. Dėl desertinių obuolių pardavimo trūkumo vidaus rinkoje ir paklausos eksportui stokos, didžioji dalis desertinių obuolių yra sunaudojama perdirbimo pramonėje. Pramoninių obuolių kainų svyravimai buvo pastebėti ne kartą, tai pasibaigė pasirodžius informacijai apie galimą atšaukimo mechanizmo įsigaliojimo galimybę. Dėl to postindustrinių obuolių kaina nesumažėjo. Verta pridurti, kad pastebėtas konteinerių trūkumas obuolių siuntoms į Egiptą dar labiau padidina prekybos sunkumus. Valstybės narės, importuojančios obuolius iš Ukrainos, yra Austrija (apie 50 %), Švedija (30 %) ir Graikija (10 %). Kalbant apie pomidorus, Lenkija vėl yra pagrindinė eksportuotoja (4,8 tūkst. tonų 2020 m., tai sudaro 88 proc. eksporto. Nyderlandai eksportuoja 6 proc., Prancūzija 2 proc. Importas mažiau svarbus. Į Rusiją 2020 m. siunčiama daug mažesnė suma , 90% eksporto yra iš Lenkijos, o 7,2% iš Lietuvos. Į Rusiją dėl embargo galima eksportuoti tik perdirbtus pomidorus. Baltarusija pomidorus importuoja iš Lietuvos (5 tūkst. t; apie 40 proc.), Lenkijos (3,8 tūkst. t; 30 proc.) ir Olandijos (3 tūkst. t, 24 proc.). Perdirbto maisto importas iš Rusijos yra nereikšmingas, daugiau rūpesčių kelia perdirbto maisto eksportas iš Vokietijos į Rusiją. Kalbant apie importą iš Ukrainos, ypač svarbų vaidmenį gali turėti perdirbti pomidorai ir šaldyti vaisiai. Apskritai šios produktų kategorijos bulvių rinka gali nukentėti labiausiai.

Gyvulininkystė

Paukštienos ir kiaulienos sektoriai nekelia susirūpinimo, kai kalbama apie prekybą su Rusija, nes jie jau anksčiau buvo pašalinti iš prekybos dėl embargo. Galimos problemos dėl prieigos prie dujų ir padidėjusios dujų kainos sukels problemų perdirbant kiaušinius (1/3 kiaušinių neparduodami su lukštais). Be to, gali kilti grėsmė CO2, kaip šalutinio trąšų gamybos produkto, prieinamumui. Kai kuriose valstybėse narėse CO2 naudojamas kiaulėms skersti arba net kastracijos metu. Ukraina yra svarbi ES paukštienos kilmės šalis, tačiau ji taip pat yra nemaža eksporto rinka, ypač mažos vertės gabalų gabalams. Kalbant apie vertę, birža yra labai palanki Ukrainai, tačiau kalbant apie kiekius, prekybos birža yra simetriška. Iki šiol į Ukrainą eksportuojama paukštiena daugiausia buvo iš Lenkijos ir Vengrijos. Bus sunku rasti rinką, kuri pakeistų Ukrainą, kai kalbama apie mažos vertės mažinimą.

Ukraina yra svarbi kiaušinių kilmė, kuri 2020 m. sudaro 54,4 % viso importo į ES (13 457 tonos). Ukraina nesugebėjo susidoroti su afrikinio kiaulių maro raida, todėl šiuo metu jai neleidžiama eksportuoti kiaulienos į ES. 2020 m. ES į Ukrainą eksportavo 82 620 tonų, o tai sudarė 1,5 % mūsų eksporto. Ukraina ir Rusija buvo svarbi kai kurių pašarų raciono komponentų kilmė kiaulių ir paukštienos gamyboje, daugiausia dėmesio skiriant kukurūzams. Europos gyvulių augintojams skubiai reikės didesnės (vidaus) pasiūlos ir galbūt naujos pašarų kilmės. Atrodo, kad atsargos visoje Europoje yra žemos, todėl reikės skubių priemonių.

Trąšos

Ribotas pagrindinių žaliavų, gaunamų iš Rusijos ir Ukrainos, prieinamumas gali turėti neigiamų pasekmių maisto saugumui ir gyvūnų gerovei. Europos Sąjungoje, nepaisant Vokietijos (4 pagal dydį gamintoja pasaulyje, eksportuojant 3 Mt KCl) ir Ispanijos (eksportuojama 0,6 Mt) produkcijos, kalio labai trūksta. ES kasmet importuoja labai kalio poreikio dalį (apie 70 %). 2019 m. ES importas sudarė daugiau nei 2 mln. tonų. Vidutiniškai 2018–2020 m. rusiškos kilmės ES kalio importo dalis sudarė 27 proc. Lygiai tokia pati dalis kaip ir Baltarusijoje (27 proc.). Kitaip žodžiu, abi šalys sudaro daugiau nei 50 % importuojamo kiekio. Atsižvelgiant į pasaulio rinką, apskaičiuota, kad pasaulinė metinė kalio gamyba 2020 m. iki 43 mln. tonų, o Kanados gamintoja yra dominuojanti gamintoja, gaminanti 14 mln. tonų. Vidutinės trukmės laikotarpiu tam tikri sprendimai egzistuoja, trumpuoju laikotarpiu situacija įtempta. Pavyzdžiui, 1,7 Mt Rusijos/Baltarusijos importo pakeisti Kanados kilmės produktų užtruktų daug laiko ir būtų brangu. Kalbant apie kainų poveikį, net jei šiuo metu sunku turėti tikslios informacijos, dėl rinkos struktūros, tikimės kainų kilimo ir įtakos. Rusijos/Baltarusijos kalio importo draudimas dar padidino spaudimą Europos ūkininkams, jau paveiktiems žaliavų kainų kilimo.

Ekologinis ūkininkavimas

Ukraina taip pat yra ypač svarbi ekologinio sektoriaus partnerė. Ukraina yra 4-a ekologiškų produktų eksportuotoja į ES pagal apimtį ir sudaro 8 % viso ES ekologinės importo 2020 m. (217 210 tonų). Ukraina yra pirmoji ekologiškų grūdų (74,5 %, 82,9 tonos) eksportuotoja, antra pagal dydį sojų pupelių (21 % viso, 28,7 tonos) ir aliejinių augalų sėklų (14 %, 19,3 tonos) eksportuotoja; be to, Ukraina į ES taip pat daugiausia eksportuoja šviežius arba džiovintus vaisius, išskyrus citrusinius vaisius (12% viso, t.y. 15,5 tonos) ir aliejinius pyragus (7,4 tonos, 3,2% viso).

Fitosanitariniai klausimai

Vienas iš svarbiausių klausimų, su kuriais ES susidurs per šį konfliktą, yra galimas konkurencingumo tarptautinėje rinkoje praradimas, taip pat kompromisas dėl tam tikrų žmonių maisto ir gyvūnų pašarų produktų, kurių mūsų gamyba neapima visų produktų, aprūpinimo maistu saugumo. paklausa ES sienose. Tam reikalingas nuolatinis tarptautinės prekybos su trečiosiomis šalimis srautas. Kadangi situacija Ukrainoje gali reikšti, kad ateinančiais mėnesiais pašarams importuojamų grūdų kiekiai gali drastiškai sumažėti, ES turi būti pasirengusi gaminti ir užpildyti šį spragą, kad galėtume garantuoti maisto ir pašarų saugumą savo sienų viduje. Kad tai pasiektume, turime užtikrinti maksimalų efektyvumą ir apsaugoti savo augalus ir pasėlius. Todėl norėtume paprašyti Komisijos apsvarstyti galimybę atidėti cheminių medžiagų naudojimo mažinimo terminą, taip pat atsižvelgiant į tai, kad ES jau taiko vienus aukščiausių maisto saugos standartų pasaulyje, kad apsaugotų gyvūnų ir piliečių sveikatą ir saugą, ir visų pirma sutelkti dėmesį į maisto ir pašarų prieinamumo užtikrinimą šiais krizės laikais. Necheminės alternatyvos įprastiems augalų apsaugos produktams dar nėra pakankamai paruoštos, kad tinkamai pakeistų jų naudojimą ir garantuotų pakankamą derlių, kad galėtume visus išmaitinti. Paskutinis, bet ne mažiau svarbus dalykas yra tai, kad turime užtikrinti, kad augalų apsaugos produkcija išliktų kiek įmanoma ES sienų viduje ir išliktų konkurencinga, kad ūkininkams būtų suteikta reikiamų priemonių, kad jų derlius būtų kuo didesnis.

Gyvūnų sveikata ir gerovė

„Copa and Cogeca“ įsipareigoja atsakingai naudoti veterinarinius vaistus ir ypač antibiotikus, siekdama kovoti su didėjančiu atsparumu antimikrobinėms medžiagoms ES. Turime vienus aukščiausių gyvūnų sveikatos ir gerovės standartų pasaulyje. Tačiau, kalbant apie augalus ir pasėlius, šiais sunkiais laikais taip pat turime užtikrinti, kad mūsų vartotojams būtų prieinami sveiki ir maistingi gyvūniniai produktai ir jie būtų aprūpinti maistu. Vėlgi, prekybos srautai turėtų būti atviri ir kuo labiau bendradarbiaujama su trečiosiomis šalimis, tuo pat metu turėtume sutelkti dėmesį į mūsų žemės ūkio ir gyvulininkystės sektorių išlikimo užtikrinimą, kad būtų užtikrintas aprūpinimas maistu. Atsižvelgdami į tai, manome, kad ES institucijoms būtų protinga apsvarstyti galimybę atidėti terminą taikyti ir įgyvendinti tam tikrus siūlomus gyvulininkystės struktūrinius pokyčius pagal nuo lauko iki stalo (F2F – farm to fork) ir žaliąjį kursą.

Energija

Atsižvelgdama į įvestus dyzelinio kuro ir benzino supirkimo limitus iki 50 litrų kai kuriose degalinėse (dėl Rusijos puolimo Ukrainoje), taip pat didmeninio tiekimo apribojimus, Lenkijos nacionalinės žemės ūkio rūmų tarybos valdyba paprašė Ministro Pirmininko pavaduotoją, Žemės ūkio ir kaimo plėtros ministrą užtikrinti ūkiams kurą ir limito apribojimą ūkiams. Nustatyta riba, susijusi su degalų sąnaudomis traktoriaus eksploatavimo metu, užtenka valandai darbo ir artėja lauko darbai.

Darbo klausimai ir sezoniniai darbuotojai

Kalbant apie darbo santykius, Europos ūkininkai kasmet priklauso nuo ne ES sezoninių darbuotojų, atvykstančių į Sąjungą, iš kurių atitinkama dalis yra iš Ukrainos. Pandemijos metu tokios šalys kaip Švedija ar Danija patyrė darbo jėgos trūkumą dėl Ukrainos mobiliųjų darbuotojų judėjimo apribojimų, tiek tarpvalstybinių, tiek sezoninių. Tikimasi, kad ateinančiais mėnesiais ši padėtis dar pablogės ir visoje Sąjungoje atsiras mažiausiai 20 000 laisvų darbo vietų. Labiausiai dėl Ukrainos darbo jėgos trūkumo nukentės Lenkija, Suomija, Švedija, Danija, Latvija, Estija ir Čekija. Be to, Europos Komisija pasiūlė laikiną apsaugą žmonėms, bėgantiems nuo karo Ukrainoje, ir pasienio patikrinimo gaires, aktyvuodama Laikinosios apsaugos direktyvą. Pagal šį pasiūlymą nuo karo bėgantiems asmenims ES bus suteikta laikina apsauga, tai reiškia, kad jiems bus išduotas leidimas gyventi, jie turės galimybę mokytis ir patekti į darbo rinką. Šia prasme tokios šalys kaip Ispanija jau plečia galimybes Ukrainos gyventojams naudotis visapusiška socialine apsauga. „Geopa“ rems Sezoninių darbuotojų direktyvos peržiūrą ir EURES platformos kūrimą, glaudžiai bendradarbiaudama su Europos darbo institucija, kad būtų palengvintas ne ES mobilių darbuotojų, ypač tarpvalstybinių ir sezoninių, judėjimas ES viduje. darbuotojų, taip pat palengvinti įdarbinimo procedūrų reikalavimus. Tai supaprastintų Ukrainos darbuotojų patekimą į Europos Sąjungą, o tai svarbu tokioms šalims, kaip Suomija ar Čekija, ir praplėstų prieglobsčio prašytojų iš Ukrainos galimybes, jei jie nuspręstų apsigyventi mūsų žemyne.